Cropped image of hands of businesspeople working together on business project at office - Consulting

Contabilidade é uma profissão usada para tomar decisões financeiras e de negócios. Bilhões de dólares mudam de mãos todos os dias, em milhões de transações comerciais individuais. Essas demonstrações financeiras são registradas e apresentadas usando um conjunto abrangente de diretrizes, conhecidas como princípios contábeis geralmente aceitos (GAAP).

Contabilidade: Os métodos contabilísticos utilizados para contabilizar as transações comerciais e elaborar demonstrações de ativos, passivos e resultados das operações de uma empresa.

Sistema: Um grupo de elementos interativos, interdependentes ou interdependentes formando um todo complexo.

Sistema de contabilidade: As pessoas, procedimentos e recursos utilizados para coletar, registrar, classificar, resumir e apresentar as informações financeiras de uma empresa, governo ou outra entidade financeira.

Contabilidade por partidas dobradas: A prática de registar uma transação comercial em duas partes iguais, conhecidas como lançamentos de débito e de crédito. O débito refere-se à coluna da esquerda e o crédito à coluna da direita em uma folha de contabilidade.

Cada transação descreve ambos:

A finalidade da transação – como os custos de aluguer, telefone ou mão-de-obra, vendas, remuneração ou rendimento de juros.

A fonte de pagamento – em dinheiro ou a crédito.

O dinheiro acaba por mudar de propriedade em quase todas as transações, quer no momento da transação, quer talvez numa data posterior, no caso dos artigos adquiridos a crédito. (Os lançamentos de ajuste e encerramento são uma exceção e não são típicos e representam contas especiais feitas pelos auditores na preparação das demonstrações financeiras e na revisão de determinadas contas no final de um ano fiscal.) Às vezes, uma transação é uma transação direta em dinheiro no momento do evento, como uma venda em dinheiro em uma mercearia. É mais comum e mais seguro usar uma conta de cheques para compras diárias. Todos eles são considerados parte da conta de caixa.

Muitas, e talvez até mesmo a maioria, das transações de uma empresa são a crédito. As empresas geralmente compram seus estoques e mercadorias em uma conta de 30 dias, conhecida como conta de negociação ou contas a pagar. As vendas são normalmente efetuadas da mesma forma, ou seja, através de contas a receber.

A História da Contabilidade

A contabilidade nasceu antes da escrita ou da existência de figuras, há cerca de 10.000 anos, na região conhecida como Mesopotâmia, depois Pérsia, e hoje nos países do Irã e Iraque. Esta região inclui o Vale do Tigre e do Eufrates, uma vasta região fértil há 10.000 anos, com uma população grande e florescente e comércio ativo entre as cidades ao longo dos dois rios.

A escrita e os números não foram inventados até cerca de 5.000 anos depois. E o que acontece depois disso levará diretamente à invenção do sistema de escrita e do sistema de números.

Naquela época, os comerciantes enfrentavam os mesmos problemas que as empresas de hoje. Eles tinham de transportar as suas mercadorias de cima para baixo dos rios, o que significava que tinham de confiar num capitão. Infelizmente, nem todos os capitães foram honestos e muitas vezes houve desacordos sobre a quantidade embarcada versus a quantidade recebida do outro lado.

É difícil para nós hoje em dia imaginar um mundo sem escrita e números. Tente colocar-se no lugar deles O que você faria?

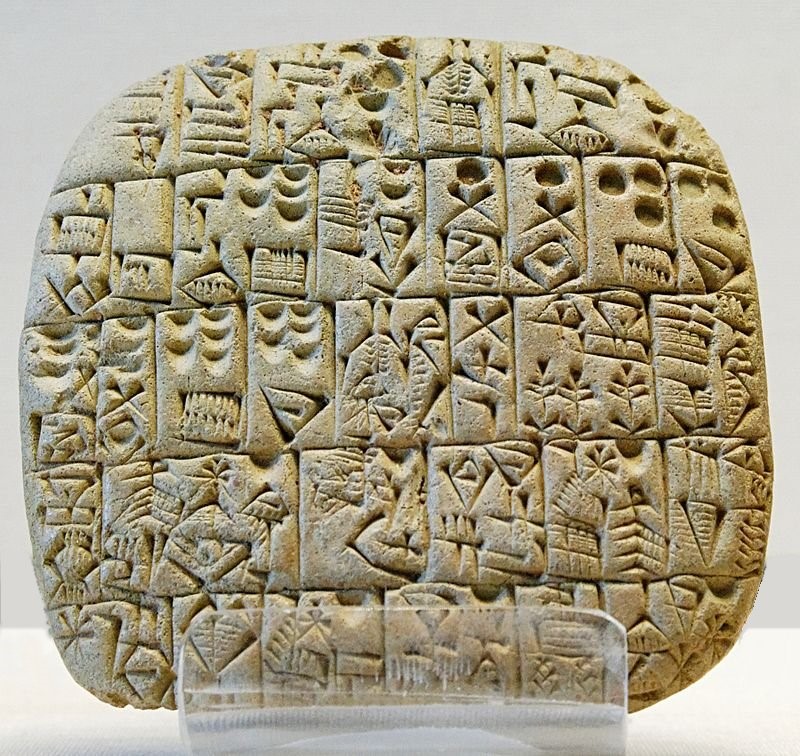

Para resolver o problema, os comerciantes desenvolveram um plano engenhoso. Faziam pequenas placas de argila de diferentes formas e marcações para indicar diferentes produtos. Um significaria um cesto de cereais, o outro um pote de óleo, e assim por diante. Eles tinham mais de 200 dessas fichas para indicar uma grande variedade de bens comuns, incluindo alimentos, couro, roupas, ferramentas, utensílios, ferramentas, jóias, etc.

Antes de expedir as suas mercadorias, um comerciante pegaria numa ficha para cada item da carga e colocaria as fichas numa bola de barro, uma “bollae” (pronunciada “bollae”) – o que significa que é uma bola. O fardo foi seco ao sol, entregue ao skipper, e depois quebrado no outro lado da transação pelo comprador. O comprador comparou os corredores com os itens da carga para garantir que tudo o que tinha sido embarcado tinha sido levado em conta.

Esta é a função de proteção de ativos e uma função importante de todos os sistemas de contabilidade modernos. Era importante há 10.000 anos e é igualmente importante hoje. Hoje, vemos os comerciantes fazerem o mesmo que os seus colegas há 10 milênios atrás – hoje recebem um conhecimento de embarque -, uma lista de mercadorias confiadas a um expedidor.

O sistema bollae de uso permaneceu no lugar por quase 5.000 anos, tudo antes da invenção da escrita ou números. Um dia, provavelmente por acidente, um bulbo de barro molhado foi enrolado em um distintivo solto deitado no chão. A impressão do crachá foi deixada na argila molhada. Os comerciantes começaram por pressionar as fichas fora da bola, ao lado de colocar as fichas na bola.

Finalmente, eles imprimiram as fichas em um pedaço de argila plana, deixando uma impressão para cada objeto. Lembre-se que eles ainda não tinham números, então eles imprimiram um token na argila para cada objeto individual. Provavelmente um dia a moeda certa não pôde ser encontrada por acaso, e alguém usou um bastão ou outro objeto para fazer as marcas certas no tablet de argila macia. E assim nasceu a escrita.

Logo, novos símbolos representando vários objetos surgiram, e de repente a escrita e o sistema de numeração foram inventados. A fase final deste processo notável durou cerca de 500 anos, mas uma vez que a escrita foi inventada, começou como um fogo rolante e foi a coisa mais popular que já vimos.

As pessoas estavam tão apaixonadas pela escrita que o faziam tanto quanto podiam. Temos uma enorme quantidade de provas arqueológicas para apoiar esta ideia. Milhares de pequenos comprimidos de argila ainda sobrevivem hoje.

Um exemplo comum: um trabalhador enviou um bilhete ao seu patrão dizendo que estaria atrasado naquele dia porque tinha tarefas para realizar. Ele contratou um escritor para escrever no tablado (poucas pessoas sabiam ler ou escrever), e contratou uma criança para levar a nota ao seu chefe. Enviaram notas como se estivéssemos a usar o telefone hoje, e adoraram. Eles escreveram para o puro prazer disso – a capacidade de comunicar remotamente.

Os documentos de contabilidade escritos estão entre os mais antigos registros escritos mantidos até hoje e datam de cerca de 3300-3200 a.C. Estes primeiros documentos eram simples listas de salários pagos, possessões do templo, impostos e obediências ao rei ou faraó, que foram introduzidos em algum momento. Este sistema simples foi utilizado até meados do século XIV, e um período conhecido como Renascimento.

O antigo escriba egípcio (sentado à esquerda) preparou suas contas para o papiro com um calamidade. O texto de acompanhamento tem a seguinte redação “O cuidado meticuloso é tomado não apenas no caso de grandes quantidades, mas até mesmo as menores quantidades de milho ou datas são importadas conscienciosamente. No antigo Egito, os contadores eram literalmente “boonentellers”. Também contavam arroz, cerveja e tudo o resto. Os antigos egípcios eram pagos “em espécie” – eles ainda não tinham inventado o dinheiro, então os trabalhadores eram pagos com comida, cerveja, roupas, etc. (Todos bebiam cerveja na época, porque era mais higiênica que a água. O teor alcoólico era muito baixo, pois eles usavam um processo de fermentação curto.)

É interessante notar que os países mediterrânicos e europeus só conheciam a figura do zero na Idade Média. Eles aprenderam o conceito de zero com os matemáticos do Oriente Médio, que também conheciam os movimentos de estrelas e planetas, e que sabiam que a terra era redonda e girava em torno do sol orbitando a terra, etc. Levou mais 500 anos para os europeus saberem, especialmente porque esses conceitos eram contrários às opiniões da Igreja Católica Romana na época. Também é difícil fazer matemática usando numerais romanos, então suas habilidades matemáticas foram limitadas até que eles começaram a usar numerais árabes.

Luca Pacioli: Pai da Contabilidade Moderna

Quando Cristóvão Colombo tentou navegar para oeste, uma nova forma de contabilidade foi usada por comerciantes em Veneza. Luca Pacioli (pot-chee-O-lee) escreveu pela primeira vez uma descrição do sistema de contabilidade por partidas dobradas, que ainda hoje utilizamos quase na mesma forma. Embora ele não tenha realmente inventado o sistema, ele é chamado de “o pai da contabilidade” por suas contribuições e por documentar o sistema em seu quinto livro sobre matemática Summa de Arithmetica, Geometria, Proportioni e Proportionalita (Tudo sobre cálculo, geometria e proporção).

Escrita sob a forma de um resumo e guia de conhecimentos matemáticos existentes, a contabilidade foi apenas um dos cinco tópicos abordados. Os 36 capítulos curtos da Soma sobre Contabilidade, intitulados De Computis e Scripturis, foram acrescentados “para assegurar que os súditos do graciosíssimo Duque de Urbino possam ter instruções completas na condução dos negócios” e para “fornecer prontamente ao comerciante informações sobre seus ativos e passivos” (todas as citações da tradução de J. B. Geijsbeek, Old Double Accounting: Lucas Pacioli’s Treatise, 1914).

Luca Pacioli era um homem notável. Ele foi um dos melhores matemáticos de seu tempo e era um bom amigo de Leonardo Da Vinci. Eles trabalharam em muitos projetos. Pacioli ajudou DaVinci DaVinci a explicar sua pintura, A Última Ceia, com precisão matemática. E Leonardo ilustrou os livros de Luca sobre matemática e contabilidade. A história está cheia de exemplos de cooperação entre estes dois grandes pensadores e o povo do Renascimento.

A contabilidade moderna segue os mesmos princípios que Luca Pacioli estabeleceu há mais de 500 anos. Hoje, porém, é uma profissão altamente organizada, com um conjunto complexo de regras de divulgação e apresentação de informação nas contas anuais. Todos os dias, bilhões de dólares de transações são registrados por empresas, governos e instituições financeiras ao redor do mundo. Todos seguem as mesmas regras gerais.

Nos Estados Unidos, são seguidos os princípios contábeis geralmente aceitos (GAAP) conforme especificado pelo Financial Accounting Standards Board (FASB). São usados dólares americanos para todas as demonstrações financeiras e transações. Outros países têm regras de avaliação semelhantes às dos Estados Unidos, mas existem diferenças de um país para outro. Se você tivesse uma empresa na França, você usaria o equivalente francês do nosso GAAP.

O GAAP foi desenvolvido ao longo de um período de 500 anos a partir dos conceitos básicos estabelecidos por Luca Pacioli nos anos 1400. Existem muitas semelhanças nas práticas contábeis em todo o mundo, pois todas elas têm uma origem comum.

O que os Contadores Fazem?

Muitas pessoas erroneamente acreditam que o trabalho dos contadores é principalmente para manter as contas. A maioria dos contadores profissionais faz pouca ou nenhuma contabilidade. Os contadores estão envolvidos na preparação das contas anuais e na interpretação da informação financeira, e não no registo diário das transações correntes. Este trabalho inclui a garantia de que as demonstrações financeiras estão de acordo com os princípios contabilísticos geralmente aceitos, que as principais informações financeiras estão devidamente apresentadas e que as demonstrações financeiras estão isentas de distorções e imprecisões materiais.

O elemento básico da conta é o método de entrada dupla. Isso significa que pelo menos duas entradas contábeis devem ser feitas para cada transação: debitar uma conta e creditar outra conta. Este método evita erros porque a soma dos encargos deve ser igual à soma dos encargos. As três demonstrações contábeis mais importantes nas contas são a conta de lucros e perdas, o balanço patrimonial e a demonstração de fluxos de caixa.

As contas podem ser baseadas em caixa ou em provisionamento antecipado. No caso da contabilidade de caixa, os influxos e exfluxos de caixa são reconhecidos no período em que ocorrem. De acordo com o princípio da especialização dos exercícios, os proveitos e custos são reconhecidos no período a que dizem respeito e não quando são efetuados pagamentos em dinheiro. Por exemplo, um cheque emitido em Abril para serviços públicos em Março seria reconhecido como um gasto do acréscimo em Março e um gasto em dinheiro em Abril.

Existem dois tipos gerais de contabilidade. A contabilidade é o registo e a comunicação de informações econômicas em conformidade com os princípios contabilísticos geralmente aceitos (GAAP) e destina-se principalmente a utilizadores externos. A contabilidade de gestão é o registo e a transmissão de informações comerciais aos utilizadores internos, quer estejam ou não em conformidade com os princípios contabilísticos geralmente aceites. No domínio da contabilidade, existem outras especializações, como a contabilidade fiscal, a contabilidade do petróleo e do gás ou a contabilidade forense.

Existem dois tipos de utilizadores de informação contabilística: utilizadores internos e utilizadores externos. Os utilizadores internos são tipicamente gestores que utilizam informação contabilística para decidir como planear e controlar as atividades numa base diária e a longo prazo. Os utilizadores externos incluem investidores existentes ou potenciais, credores, analistas, consultores financeiros, reguladores, sindicatos e o público em geral. es relativas à compra, detenção, venda, contração de um empréstimo, contração de um empréstimo, contração de um empréstimo, manutenção de uma relação contratual ou celebração de um contrato.

O Financial Accounting Standards Board (FASB), a Securities and Exchange Commission (SEC), o IRS e outros reguladores devem estabelecer normas de contabilidade, frequência e requisitos de apresentação.

Exercícios de Contabilidade

| 1- Quando os débitos de uma empresa excedem o seu patrimônio bruto, podemos afirmar que a situação líquida é: |

| a) superavitária |

| b) ativa |

| c) nula |

| d) favorável |

| e) deficitária |

| Resposta: e |

| Explicação da resposta: Os débitos da empresa tratam-se do Passivo (P) e o patrimônio bruto tratam-se do Ativo (A). Conforme o enunciado, os débitos excederam o patrimônio bruto, logo: P>A e SL<0 O ativo não é suficiente para liquidar todas as dívidas da empresa. Desta forma, ela apresenta Situação Líquida (SL) deficitária (ou negativa ou passivo a descoberto). |

| 2 – Não é o mesmo que Capital próprio: |

| a) bens + direitos – obrigações |

| b) capital aplicado – capital de terceiros |

| c) patrimônio bruto – capital alheio |

| d) recursos não correntes – passivo não circulante |

| e) capital total à disposição da empresa – capital aplicado |

| Resposta: e |

| Explicação da resposta: Capital próprio = Patrimônio Líquido (PL) a) Bens + direitos – obrigações = PL (PL = Ativo – Passivo Exigível b) Capital aplicado = Ativo; capital de terceiros = Passivo exigível. Logo, capital aplicado – capital de terceiros = PL c) Patrimônio bruto = Ativo; Capital alheio = Passivo Exigível. Logo, Patrimônio bruto – Capital alheio = PL d) Recursos não correntes = Passivo não circulante + PL. Logo, Recursos não correntes – Passivo não circulante = PL (capital próprio) e) Capital total à disposição da empresa = Passivo Circulante (PC) + Passivo não circulante (PNC) + Patrimônio Líquido (PL). Capital aplicado = Ativo. Então, PC + PNC + PL – A = ZERO, tendo em vista a equação patrimonial Ativo = PC + PNC + PL. |

| 3 – Haverá aumento patrimonial de uma empresa, sempre que houver: |

| a) recebimento de direitos |

| b) reversão de reservas de lucros |

| c) aumento do capital social |

| d) aumento das reservas patrimoniais |

| e) conversão de debêntures em ações |

| Resposta: e |

| Explicação da resposta: Aumento do Patrimônio = Aumento do Patrimônio Líquido a) Aumenta o ativo pela entrada de dinheiro e, ao mesmo tempo, reduz o ativo do mesmo valor pela saída do direito. Assim, não vai haver alteração do valor do ativo, não havendo alteração no patrimônio líquido. Não haverá aumento patrimonial. b) O valor de Reservas de Lucros sai (conta do PL) e, ao mesmo tempo, entra o referido valor na conta Lucros Acumulados (conta do PL). Sendo assim, não há alteração de valor no Patrimônio Líquido (PL), já que as duas contas fazem parte dele. c) Se houver aumento do Capital Social, com integralização de ações em dinheiro, por exemplo, haverá aumento do PL no correspondente valor. Agora, se o aumento do capital for feito com a utilização de Reservas, por exemplo, não haverá aumento do PL. d) Na constituição de Reservas de Lucros, sai o valor da conta Lucros Acumulados (conta do PL) e entra o mesmo valor nas referidas Reservas (conta do PL). Nesse caso, não haverá alteração do valor do Patrimônio Líquido, ou seja, não haverá aumento patrimonial (já que as duas contas são do mesmo grupo). e) Sai valor de Obrigações com Debenturistas (conta do passivo exigível) e entra o mesmo valor em Capital Social (conta do PL). Sendo assim, haverá aumento patrimonial. |

| 4 – No patrimônio de uma empresa, qual dos itens abaixo é considerado um direito? |

| a) Caixa |

| b) Estoque |

| c) Contas a receber |

| d) Salários a pagar |

| e) Máquinas e equipamentos |

| Resposta: c |

| Explicação da resposta:Caixa – bem Estoque – bem Contas a receber – direito Salários a pagar – obrigação Máquinas e equipamentos – bem O que diferencia bens de direitos é a posse, ou seja, direitos são os bens da empresa que estão em poder de terceiros. |

5 – Considere os seguintes valores:

I. Capital Autorizado 400.000 II. Capital Subscrito 300.000

III. Capital Integralizado 250.000 IV. Ágio na emissão de ações 10.000

V. Reserva Legal 30.000 VI. Ações em Tesouraria 9.000

VII. Lucros Acumulados 40.000

Qual a opção que indica o valor do patrimônio líquido?

A) 921.000

B) 371.000

C) 339.000

D) 321.000

E) 989.000

Resposta: d

6 – Na apuração do superávit financeiro, o balanço patrimonial do exercício anterior apresentava um ativo financeiro de $290 e um passivo financeiro de $ 160. No período, teriam sido reabertos dois créditos adicionais: um extraordinário pelo saldo de $ 48; e um especial pelo saldo de $ 60, que teria sido aberto com recurso de operação de crédito, do qual deixou de ser arrecadado no exercício anterior o valor de $ 21.

Consideradas as informações acima, assinale a opção que indica o valor máximo do crédito adicional a ser reaberto

A) 130

B) 43

C) 22

D) 1

E) 290

Resposta: b

7 – Dadas as informações seguintes relacionadas ao Orçamento:

I. O Poder Executivo publicará, até 24 horas após o encerramento de cada bimestre, relatório resumido da

execução orçamentária.

II. Os planos e programas nacionais, regionais e setoriais previstos na Constituição Federal/88 serão elaborados em consonância com o plano plurianual e apreciados pelo Congresso Nacional.

III. A lei orçamentária anual não conterá dispositivo estranho à previsão da receita e da despesa, não se incluindo na proibição a autorização para abertura de créditos suplementares e contratação de operações de crédito, ainda que por antecipação de receita, nos termos da lei.

IV. A lei de diretrizes orçamentárias compreenderá as metas e prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro subsequente, orientará a elaboração da lei orçamentária anual, disporá sobre as alterações na legislação tributária e estabelecerá a política de aplicação das agências financeiras oficiais de fomento.

A resposta correta é:

A) I e II, apenas.

B) II e III, apenas.

C) II e IV, apenas.

D) I, II e III, apenas.

E) I, II e IV.

Resposta: c

8 – Dadas as seguintes proposições:

I. O objeto da Contabilidade Aplicada ao Setor Público é o patrimônio público.

II. Objetivo da Contabilidade Aplicada ao Setor Público é fornecer aos usuários informações.

III. Os serviços sociais e os conselhos profissionais integram o campo de aplicação da contabilidade aplicada ao setor público.

IV. As Empresas Públicas que participam dos orçamentos fiscal e da seguridade social, ou seja, que recebem

recursos para fins de custeio de pessoal e material, não seguem as normas da contabilidade pública.

Podemos afirmar que:

A) I, II e IV não são verdadeiras.

B) I, II e IV são verdadeiras.

C) II, III e IV não são verdadeiras.

D) I, III e IV são verdadeiras.

E) I, II e III são verdadeiras.

Resposta: e

9 – Segundo a Lei Complementar nº 101, de 04 de maio de 2000, assinale a opção correta:

A) Integrarão as despesas da União, e serão incluídas na lei orçamentária, as do Banco Central do Brasil relativas a pessoal e encargos sociais, custeio administrativo, inclusive os destinados a benefícios e assistência aos servidores, e a investimentos.

B) O impacto e o custo fiscal das operações realizadas pelo Banco do Brasil serão demonstrados a cada bimestre, nos termos em que dispuser o Plano Plurianual.

C) Os balanços bimestrais do Banco do Brasil conterão notas explicativas sobre os custos da remuneração das disponibilidades do Tesouro Nacional e da rentabilidade de sua carteira de títulos, destacando os de emissão da União.

D) O refinanciamento da dívida pública constará unicamente na lei de diretrizes orçamentárias.

E) A lei orçamentária não consignará dotação para investimento com duração inferior a um exercício financeiro que não esteja previsto no plano plurianual ou em lei que autorize a sua inclusão.

Resposta: a

10 – Temos as seguintes afirmações as quais se aplicam à Contabilidade:

I. A Contabilidade é uma ciência que possibilita, por meio de suas técnicas, o estudo, a interpretação e o controle permanente do patrimônio.

II. O objeto da Contabilidade compreende os bens, direitos e obrigações.

III. Os usuários da informação contábil são os investidores, gerentes e administradores interessados em conhecer a situação da empresa.

IV. A Contabilidade é o instrumento que fornece o máximo de informações úteis para a tomada de decisão.

Quais são verdadeiras?

A) II e III, apenas.

B) III e IV, apenas.

C) I, II e IV, apenas.

D) II, III e IV, apenas.

E) I e II, apenas.

Resposta: c