Compreender os juros compostos pode ajudá-lo a economizar dinheiro em cartões de crédito e outros empréstimos, enquanto ganha mais com a poupança e os investimentos. Quando você se inscreve em um cartão de crédito ou empréstimo de estudante, normalmente encontrará uma taxa de juros anexada à sua conta.

É fácil entender que uma taxa de juros mais alta custa mais e uma taxa de juros menor custa menos, mas se você não considerar os juros compostos, não entenderá completamente os custos de longo prazo dos empréstimos.

Da mesma forma, ao escolher uma conta de poupança, os juros compostos podem aumentar rapidamente para aumentar os saldos das suas contas. Não importa se você está no início de sua jornada de finanças pessoais ou um veterano em administrar seu dinheiro. Assuntos de juros compostos.

Definindo Juros Compostos

Juros compostos são basicamente juros sobre o valor do principal mais quaisquer juros já acumulados.

Dividindo-o, temos dois fatores que se somam para fazer juros compostos: juros pagos sobre o principal e juros pagos sobre juros acumulados. Principal é o montante emprestado ou investido, e os juros são um custo percentual ou lucro baseado no valor do principal.

Na prática, os juros compostos funcionam calculando os juros de um saldo inteiro, incluindo os juros passados que foram adicionados ao saldo. Para entender melhor como os juros compostos funcionam, vamos dar uma olhada em uma conta de poupança como exemplo.

Digamos que você deposite US $ 100 em uma conta de poupança que paga juros de 1%, compondo anualmente. No final do primeiro ano, você receberia um pagamento de juros de $ 1 adicionado ao seu depósito de $ 100, gerando um saldo de $ 101. Se você não fizer nenhum depósito adicional, no fim do próximo ano você ganharia 1% em seu novo saldo de $ 101, então você ganharia $ 1,01 em juros à taxa de 1%, um centavo a mais do que no ano anterior, trazendo seu saldo para $ 102,01. No próximo ano, você ganhará juros com base no novo saldo maior. Isso continua enquanto a conta permanecer aberta.

Embora adicionar um dólar aqui e um centavo em um saldo de US $ 100 na poupança não seja tão rápido, com uma taxa de juros mais alta e um saldo maior, o impacto é muito mais dramático.

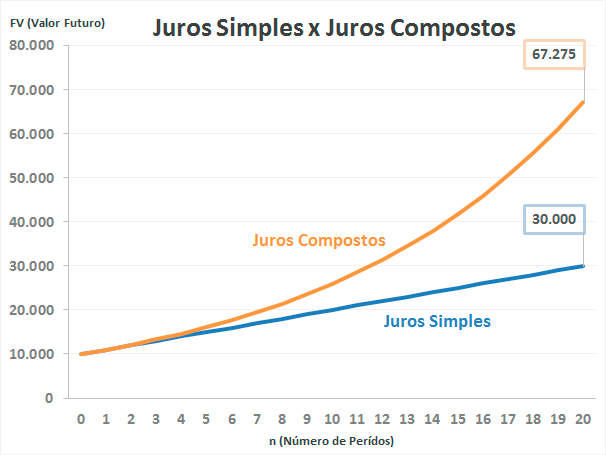

Digamos que você tenha US $ 1.000 salvos em uma conta que paga juros de 10% anualmente. Você ganharia US $ 100 no primeiro ano e US $ 110 no segundo ano, com o saldo crescendo no futuro na mesma proporção.

Aqui está uma ideia de como juros compostos podem aumentar suas economias. Um saldo de US $ 1.000 a uma taxa de juros de 10% que compostos anualmente por 40 anos sem depósitos adicionais poderia crescer significativamente.

Uma coisa a lembrar é que existem diferentes agendamentos de composição. Os juros podem ser acumulados diariamente, mensalmente, anualmente ou em qualquer outro horário, conforme estabelecido no contrato da sua conta. Uma alteração no cronograma de composição entre diário e mensal pode levar a um resultado totalmente diferente. Quanto mais compostos de juros, mais os juros totais se acumulam ao longo do tempo. É por isso que é importante se concentrar nas melhores taxas de juros ao se inscrever para uma nova conta bancária.

A composição não acontece apenas em contas que fazem dinheiro para você. Cartões de crédito, empréstimos estudantis e hipotecas podem usar juros compostos para determinar quanto você acaba pagando. Vamos ver um exemplo disso em apenas um minuto.

A Matemática Por Trás dos Juros Compostos

Agora que você sabe como os juros compostos funcionam em alto nível, vamos dar uma olhada na matemática por trás dos juros compostos para que você possa entender melhor como a taxa de juros e outros fatores influenciam o resultado final.

Fórmula de juros compostos – você pode usar essa fórmula para calcular juros à mão ou com seu programa de planilhas favorito:

| A = | montante após um determinado período de tempo, factoring em juros compostos |

| P = | montante principal (o montante inicial que você pede ou deposita) |

| r = | taxa de juros anual (como decimal) |

| n = | número de vezes que o interesse é composto por ano |

| t = | número de anos que o montante é depositado ou emprestado |

Se você quiser calcular as taxas de juros anuais em sua cabeça, há um truque rápido que você pode usar para facilitar. Usando a Regra de 72, você pode estimar quanto tempo levaria para uma conta dobrar a uma determinada taxa de juros.

Digamos que você tenha uma conta de aposentadoria com um saldo de US $ 50.000. Você estima que ganhará um retorno de 9% (taxa de juros) de seu investimento por ano. Usando a Regra de 72, apenas dividimos o número 72 pela taxa de juros anual para descobrir quanto tempo levará para dobrar seu saldo: 72/9. Nesse caso, você pode esperar que seu saldo de US $ 50.000 atinja US $ 100.000 em cerca de oito anos, porque 72/9 = 8.

Juros Compostos e Cartões de Crédito

Já analisamos como os juros compostos podem ajudá– lo quando você está investindo ou economizando. Agora vamos examinar os cartões de crédito para entender como os juros compostos podem custar a você.

Os emissores de cartões de crédito costumam usar juros compostos para determinar o que cobrarão dos clientes pelo empréstimo de dinheiro. Essas cobranças de juros mensais são baseadas no seu saldo médio diário e em uma taxa de juros que é composta diariamente (dependendo dos termos e condições da sua conta).

Digamos que você fez algumas compras de fim de ano em dezembro no valor de US $ 5.000 em um novo cartão de crédito, que seu cartão tem 15% de ABRIL em compras diárias, e seu ciclo de faturamento é de 30 dias.

O primeiro passo é calcular sua taxa de juros diária a partir da sua TAEG de compra. Em seguida, você multiplicará a taxa diária pelo saldo médio diário de US $ 5.000. Por fim, você multiplicará o resultado por dias no seu ciclo de faturamento para acabar com a cobrança de juros desse mês. Vamos ver isso em ação.

1. Divida a APR de 15% por dias em um ano.

0,15 / 365 = 0,00041096 taxa periódica diária

2. Multiplique esse número pelo saldo médio diário.

0,00041096 x US $ 5.000 = US $ 2,05479452

3. Multiplique pelo número de dias em seu ciclo de faturamento para obter sua taxa de juros mensal.

$ 2,05479452 x 31 = $ 63,70

No início de janeiro, você teria em torno de um saldo de US $ 5.063,70. Por causa da forma como os juros se acumulam, se você pagasse US $ 63,70 a cada mês para pagar os juros, e não gastasse mais com o cartão, o saldo nunca subiria ou diminuiria. Pagar mais do que seu juro mensal traria o saldo, enquanto pagaria menos que os US $ 63,70 significaria que o saldo aumentaria de forma incremental ao longo do tempo.

Isso também significa que seus pagamentos não estão fazendo progresso para reduzir o principal até que os juros sejam pagos. Ao pagar mais do que suas cobranças de juros mensais, você pode ajudar a reduzir seu saldo, o que também pode diminuir o que você paga em juros.

Também tenha em mente que se você pagar um cartão de crédito integralmente todos os meses até a data de vencimento, em vez de ter um saldo, você nunca terá que pagar juros sobre suas compras.